Trainium 랙을 빌릴 것인가, 소유할 것인가: 아마존의 제안

아마존은 지금까지 AWS 클라우드 인스턴스를 통해서만 Trainium 용량을 임대하던 방식에서 벗어나, 외부 기업이 자체 비-AWS 데이터센터에 설치할 수 있는 완전한 랙 시스템 형태로 맞춤형 Trainium 가속기를 판매하는 방안을 검토하고 있다. 이 변화는 아마존의 AI 및 인프라 조직을 이끄는 Peter DeSantis가 2026년 6월 18–19일 무렵 Bloomberg 인터뷰에서 초기 탐색 단계의 논의를 설명하면서 드러났다. 이는 아마존이 머천트 실리콘 공급업체로 움직이려 한다는 첫 명시적 신호였다 (source: Yahoo Finance, 2026-06). 이는 새 칩 출시가 아니라 시장 진입 방식의 변화다.

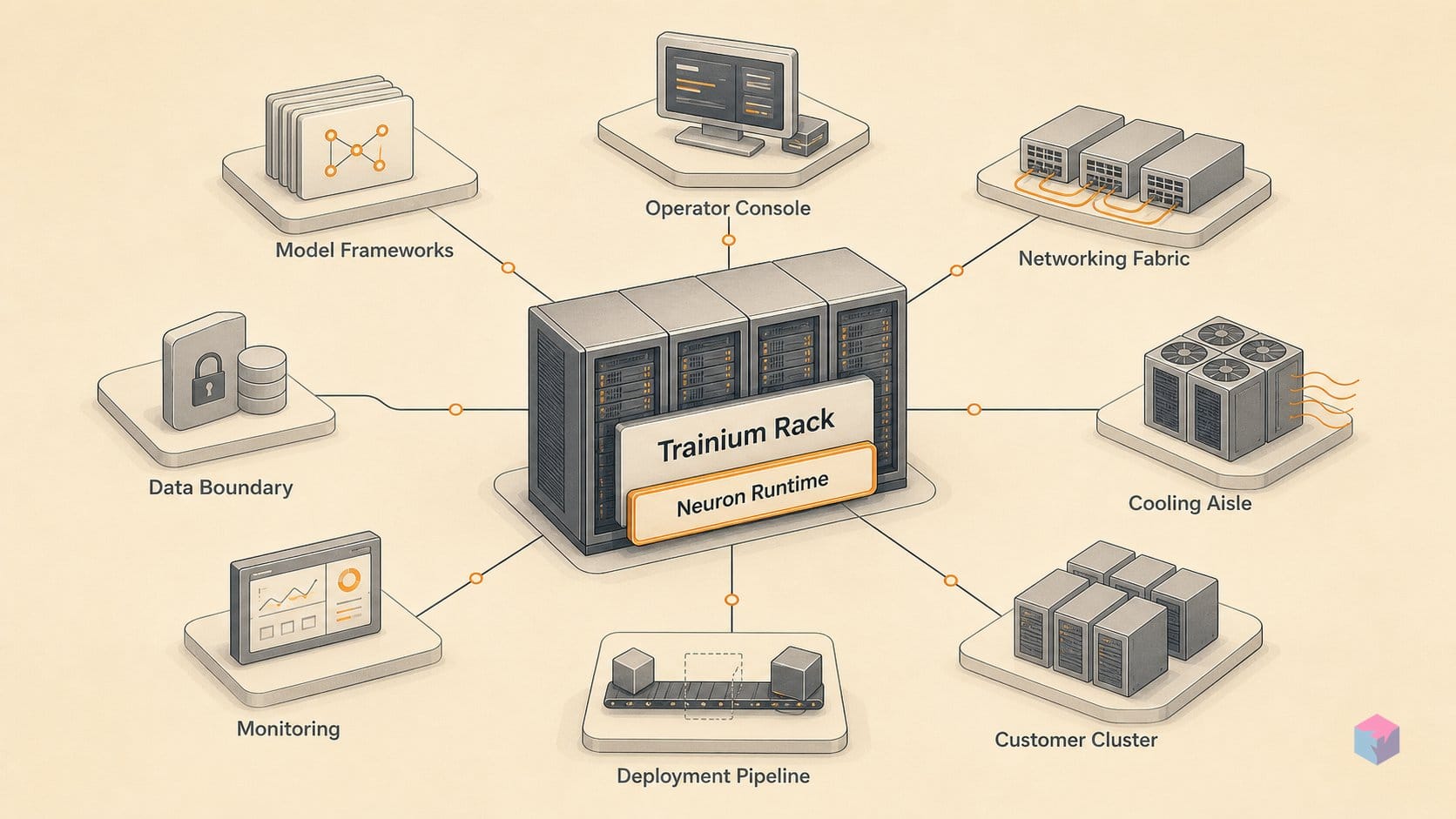

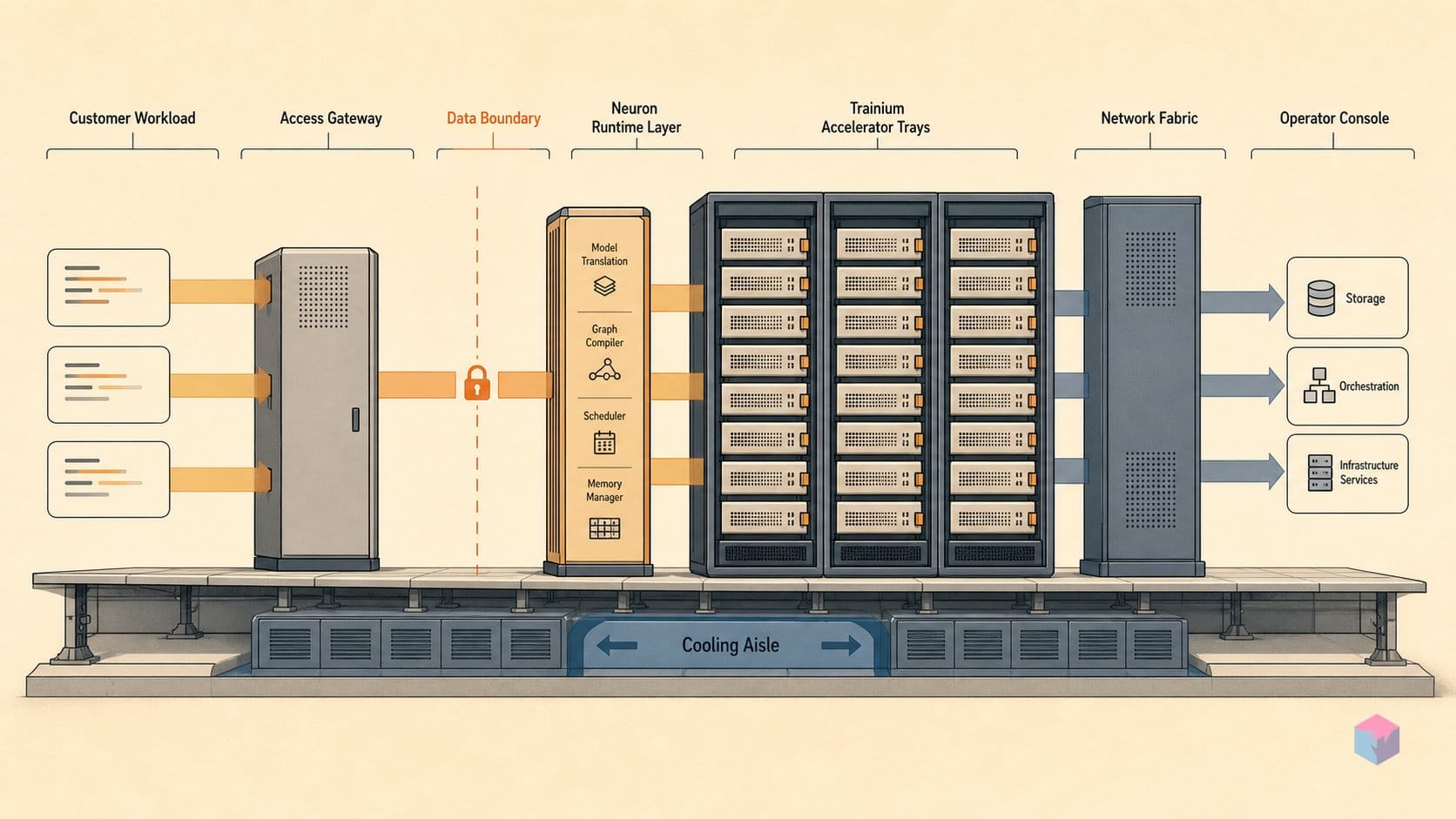

그 규모를 이해하려면 지금까지 무엇이 사실이었는지 볼 필요가 있다. 역사적으로 아마존의 실리콘, 즉 학습과 추론을 위한 Trainium, Inferentia, Graviton Arm CPU, Nitro 네트워킹은 AWS 인스턴스를 임대하는 방식으로만 사용할 수 있었다. 특히 Trainium은 EC2 Trn1 및 Trn2 인스턴스와 UltraServers를 통해 고객에게 제공됐으며, 제3자가 자체 시설에 랙으로 설치할 수 있는 하드웨어로 판매된 적은 없었다. 제안된 제품은 개별 칩이 아니라 칩, 서버, 네트워킹, 소프트웨어를 하나로 묶은 랙 또는 시스템이다. 이로써 AWS는 Nvidia의 하드웨어 공급업체 모델에 더 가까워지고, 처음으로 머천트 실리콘 경쟁에 들어서게 된다 (source: Electronics For You, 2026-06).

상업적 의미는 구체적이다. 아마존의 맞춤형 실리콘 사업은 이미 2026년 1분기 연간 환산 매출 200억 달러를 넘어섰고, 세 자릿수 성장률을 기록하고 있다. 따라서 외부 랙 판매가 시작되면 이 사업 규모는 두 배 이상 커질 수 있다 (source: Yahoo Finance, 2026-06). CEO Andy Jassy는 별도로 외부 칩 판매를 대략 연간 500억 달러 규모의 기회라고 표현했다. 다만 이 숫자는 실제 확정 매출이 아니라, 아마존 경영진이 보는 희망적 총시장 규모로 읽는 편이 적절하다 (source: MLQ.ai, 2026-06).

DeSantis는 명백한 반론, 즉 랙 판매가 AWS 임대 수요를 잠식할 수 있다는 지적에 직접 답했다. 그는 이를 피해야 할 문제가 아니라 관리할 가치가 있는 문제로 일축했다.

"We view AI infrastructure as rapidly evolving. And we're constantly looking at ways to get to more customers… there's so much underconsumption in AI," — Peter DeSantis, who leads AI and infrastructure at Amazon (source: Yahoo Finance, 2026-06).

DeSantis의 발언은 갑자기 나온 것이 아니다. Jassy는 2026년 4월 주주 서한에서 아마존이 자사 칩 랙을 제3자에게 판매할 가능성이 "quite possible"하다고 밝혔고, 이후 실적 발표 콜에서는 아마존이 "앞으로 몇 년 안에" AWS 밖에서도 완전한 Trainium 랙을 제공할 가능성이 크다고 덧붙였다. 이는 아마존이 제시한 첫 구체적 일정으로 보도됐다 (source: Business Insider, 2026-04). 아직 공개되지 않은 것은 실제 구매자가 필요로 할 핵심 정보 전부다. 구체적인 고객명, 가격, 납기, 그리고 랙을 일시 판매할지 AWS 소프트웨어와 묶어 제공할지 여부다. 아래 섹션에서 자세히 보듯, 바로 그 소프트웨어 계층인 Neuron SDK가 하드웨어 사양표만으로 보이는 것보다 이 제안을 더 까다롭게 만든다.

Trainium3 내부: PFLOPs, HBM3e, 효율

Trainium3는 AWS의 3세대 학습 및 추론 가속기로, 2026년 초 출하가 시작되며, 서류상 사양만 놓고 보면 범용 판매 하드웨어라는 구상이 그럴듯해지는 제품이다. 각 칩은 대형 코어 8개와 4.9 TB/s로 동작하는 144 GB HBM3e 메모리를 갖추고, Trainium3 UltraServer는 144개 칩까지 확장되어 최대 362 MXFP8 PFLOPs, 20.7 TB HBM3e, 706 TB/s의 총 메모리 대역폭, 최대 28.8 Tbps의 스케일아웃 대역폭을 제공한다 . AWS는 Trainium3 서버가 Trainium2 대비 4배 이상의 컴퓨팅 성능을 내면서 전력은 약 40% 덜 쓴다고 설명한다 .

세대 간 도약은 현재 출하 중인 이전 제품과 비교하면 더 분명하다. Trn2 UltraServer는 Trainium2 칩 64개를 연결해 최대 83.2 FP8 PFLOPs, 6 TB HBM, 185 TB/s 메모리 대역폭, 12.8 Tbps EFAv3 네트워킹을 제공한다. 단일 16칩 Trn2 인스턴스는 20.8 FP8 PFLOPs, 1.5 TB HBM3, 46 TB/s, 3.2 Tbps에 이른다 . 아래 표는 두 UltraServer 구성을 나란히 비교한 것이다.

| 사양(UltraServer) | Trainium2(64칩) | Trainium3(144칩) |

|---|---|---|

| 최대 컴퓨팅 성능 | 83.2 FP8 PFLOPs | 362 MXFP8 PFLOPs |

| HBM 용량 | 6 TB | 20.7 TB HBM3e |

| 총 메모리 대역폭 | 185 TB/s | 706 TB/s |

| 스케일아웃 네트워킹 | 12.8 Tbps EFAv3 | 28.8 Tbps |

| 칩당 HBM | — | 144 GB @ 4.9 TB/s |

경제성 주장은 이 수치들 위에 얹혀 있다. AWS는 Trn2가 GPU 기반 EC2 P5e 및 P5en 인스턴스보다 가격 대비 성능이 30~40% 더 좋고, 1세대 Trn1보다 에너지 효율이 3배 높다고 주장한다 . 서드파티 클라우드 비교에서는 Trainium 인스턴스가 시간당 약 1달러, 비슷한 Nvidia GPU 인스턴스가 시간당 약 3달러 수준으로 제시된다 . 다만 이 격차는 보유 하드웨어 견적이 아니라 임대 목록가나 스팟 가격 신호로 봐야 한다. Amazon이 공개하지 않은 것은 바로 범용 판매 랙 가격이며, 완제품 판매나 번들 랙에는 시간당 클라우드 요금에 가려진 지원, 통합, 마진 비용이 붙는다.

사양표 밑에는 두 가지 단서가 깔려 있다. 첫째, “실제로 성능이 나오느냐”는 여전히 워크로드 벤치마크에 달려 있다. MXFP8 PFLOPs와 HBM 대역폭은 상한선을 정할 뿐, 실제 처리량은 커널 적용 범위와 라이브러리 성숙도가 좌우하며, 이는 다음 섹션에서 살펴본다. 둘째, 외부 판매에서 당장의 제약은 공급이다. Trainium3 용량은 2026년 초 기준 AWS 내부에서 대부분 소진된 것으로 설명되기 때문에, 외부 운영자에게 출하되는 랙은 AWS 자체 수요와 경쟁해야 하며 Amazon이 공개적으로 밝히지 않은 팹 배정 결정에 좌우된다. 내부 흡수가 강하다는 점은 이 부품이 경쟁력 있다는 증거다. 동시에 “논의 중”이 “가격은 이렇다”로 바뀌지 못한 이유이기도 하다.

Neuron으로 옮기는 일: 독립 운영자가 마주하는 도입 장벽

Trainium 랙을 사려는 운영자에게 핵심 질문은 PFLOPs가 아니다. 기존 코드가 모델을 칩에 맞게 컴파일하는 소프트웨어 스택인 AWS Neuron에서 돌아가느냐다. Neuron은 서류상 범위가 넓다. 현재 릴리스(Neuron 2.30.0)는 PyTorch, JAX, vLLM, Hugging Face, Ray, EKS, Batch를 지원한다 . 하지만 프레임워크 지원이 곧바로 옮겨 탈 수 있다는 뜻은 아니다. CUDA에 맞춰 작성된 워크로드, 즉 커스텀 커널, 퓨즈드 연산자, 손으로 튜닝한 어텐션은 자동으로 이전되지 않는다. Trainium으로 옮기려면 그런 커널을 다시 작성하고 수치 동작을 검증해야 하며, 이 작업량은 팀이 프레임워크 아래 계층에서 얼마나 많이 최적화했는지에 비례해 커진다.

그 마찰 때문에 이 전환은 사양표보다 구매자에게 더 중요하다. AWS 내부에서는 관리형 인스턴스와 AWS 엔지니어링이 포팅 비용을 흡수한다. 자체 데이터센터에 랙을 설치하는 외부 운영자는 그 주변의 종속 클라우드 도구 없이 스택만 넘겨받는다.

이전 역사가 기대치를 정한다. 앞선 Trainium 세대에서는 스타트업들이 Nvidia GPU와 비교해 성숙도 격차를 지적했다. 라이브러리 적용 범위 부족, 더 거친 디버깅, 느린 반복 속도 같은 문제였다 . Trainium3는 더 새 제품이고 도구도 더 좋아졌을 가능성이 크지만, 공개 벤치마크 그림은 아직 얇다. AWS가 관리하지 않는 환경에서 나온 독립 결과가 드물기 때문에, 도입 판단은 여전히 서드파티 재현보다 AWS가 발표한 수치에 크게 기대고 있다.

Neuron이 대규모로 통한다는 가장 강한 반증은 Anthropic의 Project Rainier다. AWS는 이 프로젝트가 수십만 개의 Trainium2 칩을 사용하며 Anthropic의 이전 선도 모델 학습 클러스터보다 5배 이상 크다고 설명한다 . 이는 소프트웨어가 프런티어 규모에서도 버틴다는 실제 증거다. 단서는 지원 모델이다. Rainier에는 전담 AWS 엔지니어링이 붙어 있고, AWS는 Anthropic과 함께 Databricks, OpenAI, Ricoh, Uber를 자사 관리형 환경에서 구동하는 고객으로 열거한다 . 현장에서 함께 있는 AWS 팀이 병목을 치워주는 대표 연구소와, 그런 지원 없이 랙을 사는 독립 운영자의 도입 양상은 다르다.

그 구매자에게는 단순 컴퓨팅 성능 비교가 답하지 못하는 질문들이 실제 구매를 결정한다.

- 커널 적용 범위 — 핵심 경로에 Neuron 최적화 구현이 있는가, 아니면 직접 작성해야 하는가?

- 라이브러리 호환성 — 추론 및 학습 스택(vLLM, Hugging Face, Ray)이 현재 모델 규모에서 포크 없이 동작하는가?

- 지원 SLA — 내장된 AWS 팀이 없다면 컴파일러 회귀는 누가, 얼마나 빨리 고치는가?

Amazon이 비종속 워크로드를 위해 이 질문들에 답하는 지원 및 도구 계약과 함께 랙을 출하하기 전까지, Neuron은 경쟁력 있는 부품을 열린 질문으로 바꾸는 조건이다.

재시의 500억 달러 TAM: 현실적인 기회인가, 목표치를 높이기 위한 기준인가?

앤디 재시가 외부 칩 판매에 붙인 500억 달러라는 숫자는 전망치가 아니라 신호에 가깝다. 이미 확보된 매출이나 발표된 파이프라인이 아니라, 아마존 경영진이 투자 논리를 정당화할 때 쓰는 포부 성격의 총주소시장으로 보는 편이 맞다 . 이 숫자가 그럴듯해 보이는 배경은 있다. 아마존의 자체 실리콘 사업은 이미 2026년 1분기에 연간 환산 매출 200억 달러를 넘어섰고 세 자릿수 성장률을 기록하고 있어, 외부 판매가 붙으면 이 라인은 두 배 이상 커져야 한다 .

500억 달러가 가능한지는 Trainium의 사양보다 실제로 존재하는 시장의 크기에 더 달려 있다. 엔비디아의 공식 2026회계연도 실적을 보면 데이터센터 매출은 1,937억 달러로 68% 증가했고, 4분기만 해도 전년 대비 75% 증가한 623억 달러를 기록했다 . 이 시장 풀을 기준으로 보면 경영진이 제시한 500억 달러 TAM은 크지만 허황된 수준은 아니다. 구매자들이 세컨드 소스를 찾으면서 아마존이 가져갈 수 있다고 주장하는 상용 AI 실리콘 시장의 한 자릿수에서 낮은 두 자릿수 점유율에 해당한다.

| 항목 | 수치 | 의미 |

|---|---|---|

| 아마존 자체 실리콘 연간 환산 매출(2026년 1분기) | 연 200억 달러 이상, 세 자릿수 성장 | 확정 매출 — AWS 내부 임대 |

| 재시가 제시한 외부 판매 기회 | 연 약 500억 달러 | 목표 성격의 TAM, 확정 근거 없음 |

| 엔비디아 데이터센터 매출(2026회계연도) | 1,937억 달러(+68%) | 확정 매출 — 비교 가능한 시장 규모 |

| 엔비디아 2026회계연도 4분기 데이터센터 매출 | 623억 달러(+전년 대비 75%) | 확정 매출 — 최근 환산 흐름 |

이름이 공개된 고객 외의 수요 신호가 더 흥미롭다. AWS는 이미 Anthropic, Databricks, Decart, OpenAI, Ricoh, SplashMusic, Uber를 Trainium 사용자로 열거하고 있다 . 상용 하드웨어 논리에서 더 눈에 띄는 대목은 애플이다. 애플은 이미 Graviton을 사용하면서 모델 사전학습용으로 Trainium2를 검토한 것으로 알려졌는데, 이는 공개 고객 명단 밖에서도 비AWS 하이퍼스케일러의 관심이 존재한다는 신호다 . 실리콘 역량이 강한 애플 같은 회사가 가능성을 살펴본다는 것 자체가 500억 달러 프레임에 필요한 검증에 가깝다.

다만 이 중 어느 것도 계약된 것은 아니다. 아마존은 초기 논의가 있었다고 확인했지만, AWS 밖으로 판매되는 랙의 외부 구매자, 계약 형태, 가격을 하나도 공개하지 않았다 . 재시 본인도 시점을 조심스럽게 표현했다. 그는 실적 발표 컨퍼런스콜에서 향후 몇 년 안에 아마존이 AWS 밖에도 전체 Trainium 랙을 제공할 "a good chance"가 있다고 말했는데, Business Insider에 따르면 이는 회사가 제시한 첫 구체적 시간표였다 .

"It is quite possible that Amazon would sell racks of its chips to third parties," — 앤디 재시, 아마존 CEO, 2026년 4월 주주서한에서 (source: MLQ.ai).

500억 달러라는 숫자는 어떤 공급업체의 TAM 슬라이드를 볼 때처럼 읽으면 된다. 방향성은 유용하지만, 재무적으로는 아직 입증되지 않았다. 확정된 200억 달러 연간 환산 매출과 엔비디아의 1,937억 달러 데이터센터 매출은 시장이 실제로 존재한다는 점을 보여준다. 반면 이름이 붙은 파이프라인이 없다는 사실은, 현재로서는 아마존의 몫이 숫자가 아니라 가설에 가깝다는 점을 말해준다.

TPU 상용화가 보여주는 선례: 하이퍼스케일러 실리콘 경쟁

자체 클라우드 밖으로 가속기를 팔려는 하이퍼스케일러는 아마존만이 아니다. 구글도 같은 방향으로 움직이고 있으며, 이 점은 Trainium 소식을 고립된 전환이 아니라 업계 전반의 변화 속 한 움직임으로 다시 보게 만든다. 구글은 약 50억 달러 규모의 블랙스톤 연계 클라우드 서비스 계약을 포함해 TPU 인프라 계약을 체결한 것으로 알려졌고, 일부 고객의 자체 데이터센터에 TPU를 공급할 계획이다 (video: Alex Ziskind). 3대 클라우드 실리콘 프로그램 중 두 곳이 거의 같은 시기에 같은 시장 진입 논리를 시험하고 있는 셈이다.

두 움직임 모두 같은 수요 신호에 대한 답이다. 대형 운영자들은 종량제 클라우드 접근보다 직접 보유한 온프레미스 가속기 용량을 점점 더 원하고 있다. 여기서의 선택은 탄력성보다 통제력과 비용 예측 가능성이다. 수년 동안 꾸준히 높은 활용률로 학습이나 추론을 돌리는 운영자에게는 시간당 임대의 유연성이 주는 가치가 크지 않다. 대신 고정된 자본 기반, 예측 가능한 전력 사용량, 하드웨어의 물리적 통제권이 훨씬 중요하다. 칩, 서버, 네트워킹, 소프트웨어를 하나로 묶어 판매하는 Trainium 랙과 고객 사이트에 설치되는 TPU는 바로 이 선호를 겨냥한다.

그래서 "아마존 대 엔비디아"라는 프레임은 진짜 질문을 과소평가한다. 더 어렵고 흥미로운 질문은 하이퍼스케일러들이 애초에 상용 실리콘 공급업체가 될 수 있느냐다. 자기 클라우드 안에서 자기 칩을 임대하는 것은 묶여 있는 워크로드 사업이다. 독립 운영자에게 랙을 판매한다는 것은 엔비디아가 15년 동안 쌓아온 것들, 즉 드라이버 성숙도, 라이브러리 범위, 문서화, 현장 지원, 이미 도구에 익숙한 개발자 기반을 상대로 경쟁한다는 뜻이다.

아마존의 경우 그 기준은 Neuron SDK와 그 뒤의 지원 조직에 곧장 걸린다. 핵심 변수는 현재 Neuron 2.30.0 단계인 Neuron의 PyTorch, JAX, vLLM 지원 과 AWS 지원 인력이 지금까지 Trainium을 떠받쳐온 클라우드 팀으로부터 완전히 분리될 수 있느냐다. AWS 안에서 Trainium 고객은 AWS 솔루션 아키텍트, 관리형 서비스, EC2 컨트롤 플레인 옆에 있다. 프랑크푸르트의 코로케이션 시설에서 외부 운영자가 랙을 돌릴 때는 기본적으로 그런 것이 없다. AWS가 이전에는 암묵적으로 묶어 제공할 수 있었던 소프트웨어와 지원을 이제는 독립 제품으로 내보내야 한다.

구글의 병행 베팅은 결과를 읽는 데 유용한 기준이 된다. 고객 사이트에 설치되는 TPU가 traction을 얻는다면, 운영자들이 보유 용량을 위해 비CUDA 툴체인을 감수할 의지가 있다는 점이 검증되고 상용 실리콘 경로는 모두에게 넓어진다. 반대로 포팅 마찰과 지원 공백 때문에 정체된다면, Trainium 랙도 표면적인 효율성과 무관하게 AWS 경계 밖에서는 고전할 것이라는 가장 분명한 신호가 된다.

미국 밖 사업자들의 관심과 유럽을 향한 제안

지역은 Amazon이 인정한 몇 안 되는 구체적인 수요 신호 중 하나다. 2026년 6월 19일 이 사안을 직접 보도한 Cinco Días는 Trainium 판매 추진의 배경으로 미국 밖, 특히 유럽에서 현지 통제형 컴퓨팅 수요가 있다는 점을 짚었다. 이는 단순한 시장 확대용 문구가 아니었다 . 이 대목이 중요한 이유는 랙 제안의 의미가 가격 대비 성능 경쟁에서 인프라 통제권 경쟁으로 바뀌기 때문이다. 유럽 구매자들이 가장 강한 유인을 갖는 지점도 바로 여기다.

유럽 사업자들은 가속기 용량을 하이퍼스케일러 클라우드에서 빌리는 대신 직접 보유하라는 규제적, 정치적 압력을 받고 있다. 여기에는 세 가지 힘이 겹친다:

- EU AI Act 준수 — 고위험 모델과 범용 모델에 대한 의무는 사업자들이 감사 가능하고 통제 가능한 학습 및 추론 환경을 갖추도록 압박한다.

- 데이터 레지던시 요건 — 금융, 의료, 공공행정 같은 분야는 컴퓨팅이 국가 또는 EU 경계 안에 머문다는 점을 입증해야 하며, 온프레미스 랙은 공유 클라우드 인스턴스보다 이를 더 깔끔하게 충족한다.

- 소버린 컴퓨트 이니셔티브 — 프랑스, 독일, 브뤼셀 전반의 국가 및 EU 차원 프로그램은 국내 통제형 AI 용량에 명시적으로 자금을 투입하고 있으며, 직접 설치하고 운영할 수 있는 하드웨어를 원하는 구매자를 만들어 내고 있다.

온프레미스 모델이 겨냥하는 고객의 모습이 정확히 이렇다. Trainium 랙을 구매한 사업자는 칩, 서버, 네트워킹, Neuron 소프트웨어 스택을 포함한 시스템을 자체 데이터센터에 설치하고, AWS 리전을 거치지 않고 워크로드를 실행한다 . 구조적으로 보면 이는 클라우드 임대가 답하기 어려운 데이터 레지던시와 통제권 문제에 대한 해답이다.

다만 메시지는 만만치 않은 과제다. 미국 하이퍼스케일러의 실리콘을 “주권과 양립 가능한” 선택지로 포지셔닝하는 것은, 애초에 소버린 컴퓨트 프로그램을 움직이는 정치적 논리와 어색하게 맞물린다. 그런 프로그램은 대개 국내에서 설계됐거나 적어도 미국 의존도가 낮은 공급망을 선호하기 때문이다. 수출 통제도 또 다른 층위의 변수다. Amazon은 Trainium 판매의 지역적 제한이나 수출 제한에 대해 아무것도 공개하지 않았고, 첨단 가속기 무역은 여전히 살아 있는 규제 변수다 . Amazon이 실제로 추진하고 이 장벽들을 넘는다면 온프레미스 랙 제안은 현실성이 있다. 하드웨어가 실제로 구매자가 원하는 곳에 놓이기 때문이다. 그러나 “칩이 어디에 있느냐”와 “그 아래의 공급망과 소프트웨어를 누가 통제하느냐”는 다른 질문이며, 주권성을 따지는 유럽 구매자들은 둘 다 저울질할 것이다.

아직은 초기 탐색 단계: 구매자도, 납품일도, 계약도 없다

전략적 해석을 걷어내면 Amazon이 실제로 약속한 것은 좁다. 초기의 탐색적 논의라는 점이다. 회사 대변인은 논의가 예비 단계라고 확인했고, 구매자가 Trainium 랙을 평가하는 데 필요한 모든 변수에서 공개 기록은 비어 있다 . 잠재 구매자 이름은 나오지 않았다. 가격도 공개되지 않았다. 랙 시스템 공급업체도 확인되지 않았고, 출시 가능 시점도 제시되지 않았다 . 온프레미스 Trainium을 기준으로 계획을 세울지 판단해야 하는 개발자나 사업자에게 “Amazon이 관심을 갖고 있다”는 말은 아직 예산을 산정할 수 있는 제품이 아니다.

총소유비용에서 가장 중요한 미해결 질문은 다음과 같다:

- 계약 형태가 정해지지 않았다. 랙을 일시 판매할지, 임대할지, Neuron 소프트웨어 및 AWS 서비스와 묶을지는 공개되지 않았다 . 각 모델은 서로 다른 TCO 곡선을 만든다. 데이터센터 배포 비용을 상각할 때 설비투자 구매, 반복 임대료, 소프트웨어가 붙은 구독은 서로 바꿔 쓸 수 있는 선택지가 아니다.

- 수출 통제가 다뤄지지 않았다. 상용 Trainium 판매의 지역적 제한이나 수출 제한을 다룬 공개 입장은 없다 . 유럽 수요라는 맥락과 첨단 가속기 무역이 여전히 미국의 살아 있는 규제 변수라는 점을 고려하면 이 공백은 중요하다. 제한 관할권의 사업자는 접근 가능성을 전제로 삼을 수 없다.

- 지원과 소프트웨어 조건이 정의되지 않았다. 서비스 약속이 공개되지 않은 상태에서는 이 글 앞부분에서 다룬 Neuron SDK 포팅 부담이 공개된 안전장치 없이 구매자에게 남는다.

이 논의가 아닌 것은 하나 있다. Nvidia에서의 이탈이 아니다. Amazon의 공식 입장은 Nvidia가 핵심 파트너로 남고, Trainium은 고객에게 또 다른 선택지를 제공한다는 것이다 . Reuters는 2026년 3월 더 넓은 클라우드 계약에 따라 Nvidia가 2027년 말까지 약 100만 개의 GPU를 AWS에 판매할 것이라고 보도했으며, AWS는 Vera Rubin 기반 인스턴스를 가장 먼저 배포하는 곳 중 하나가 될 예정이다 . 외부 Trainium 판매는 그 관계에 더해지는 것이지, 관계의 종료를 뜻하는 신호가 아니다.

구체적인 결론은 이렇다. 2026년 6월 중순의 움직임은 신뢰할 만한 방향 신호로 보되, 구매 결정으로 보지는 말아야 한다. Amazon은 분명 상용 AI 실리콘 공급업체가 되고 싶어 하며, Trainium3의 경제성과 Project Rainier의 규모는 그 야심을 그럴듯하게 만든다. 하지만 가격, 계약 형태, 납품일, 지원 조건, 수출 범위가 공개되기 전까지 독립 사업자가 합리적으로 할 일은 지금 실제 워크로드로 Neuron을 벤치마크하면서 조달 계획은 GPU 중심으로 유지하는 것이다. 그런 다음 Amazon이 “탐색적 논의”를 인용 가능한 사양서로 바꾸는 순간 다시 검토하면 된다.

자주 묻는 질문

지금 Trainium3 랙을 살 수 있나요?

아니요. 2026년 6월 기준으로 Amazon의 외부 판매 계획은 아직 탐색적 논의 단계에 그칩니다. 구매자는 공개되지 않았고, 가격, 공급업체, 배송 일정도 알려지지 않았습니다 . 현재 Trainium3는 독립형 하드웨어가 아니라 AWS EC2 인스턴스와 UltraServers를 통해서만 이용할 수 있습니다 . 실적 발표에서 Andy Jassy는 외부 랙 공급 가능성을 “향후 몇 년”의 전망으로 설명했는데, 이는 Amazon이 제시한 첫 구체적 시간표입니다 .

Trainium3의 PFLOP당 가격은 Nvidia H100/H200과 어떻게 비교되나요?

아직은 깔끔한 하드웨어 수준 비교가 어렵습니다. 상용 랙 가격이 공개되지 않았기 때문입니다. AWS는 이전 세대 Trn2 인스턴스가 GPU 기반 EC2 P5e/P5en 인스턴스보다 30~40% 더 나은 가격 대비 성능을 제공한다고 주장합니다 . 독립적인 클라우드 비교 추정치는 Trainium 인스턴스를 시간당 약 1달러, 비슷한 Nvidia GPU 인스턴스를 시간당 약 3달러로 봅니다. 다만 이는 정가/스팟 대여 요금이지, 아직 공개되지 않은 상용 하드웨어 가격은 아닙니다 . Amazon이 사양서를 공개하기 전까지 PFLOP당 가격 주장은 확정된 수치가 아니라 방향성으로 보는 것이 맞습니다.

Neuron SDK는 무엇이고 Trainium 채택에 왜 중요한가요?

Neuron은 Trainium과 Inferentia 칩을 위한 Amazon의 컴파일러이자 런타임입니다. 모델 코드를 가속기가 실행할 명령으로 바꾸는 소프트웨어 계층입니다. 현재 문서는 Neuron 2.30.0을 기준으로 하며, AWS는 PyTorch, JAX, vLLM, Hugging Face, Ray, EKS, Batch를 지원한다고 밝힙니다 . 이것이 중요한 이유는 Nvidia의 CUDA가 여전히 기본 선택지로 자리 잡고 있기 때문입니다. 워크로드를 옮기려면 커널 재작성까지 필요할 수 있고, 이전 Trainium 세대는 Nvidia GPU보다 성숙도가 낮다는 평가도 있었습니다 . AWS 관리 환경 밖에서 나온 독립적인 Trainium3 벤치마크는 아직 제한적이므로, 채택 여부는 헤드라인 PFLOP 수치보다 실제 워크로드 테스트에 달려 있습니다.

Amazon은 Nvidia를 대체하려는 건가요, 보완하려는 건가요?

공식적으로는 보완입니다. Amazon의 공개 입장은 Nvidia가 여전히 핵심 파트너이며, Trainium은 고객에게 또 다른 선택지를 제공한다는 것입니다 . Reuters는 2026년 3월, 더 넓은 클라우드 계약에 따라 Nvidia가 2027년 말까지 AWS에 약 100만 개의 GPU를 판매할 것이라고 보도했으며, AWS는 Vera Rubin 기반 인스턴스를 가장 먼저 배포하는 곳 중 하나가 될 예정입니다 . Jassy의 2026년 4월 주주서한은 고객들이 더 나은 가격 대비 성능을 찾는 가운데 AWS가 Nvidia를 실행하기에 계속 강력한 장소로 남을 것이라고 밝혔고, 외부 Trainium 판매를 대체가 아니라 추가 선택지로 설명했습니다.

유럽 데이터센터가 AWS 인스턴스를 빌리는 대신 Trainium 랙을 직접 소유하려는 이유는 무엇인가요?

EU의 데이터 레지던시 요구사항, AI Act 준수, 주권형 컴퓨팅 이니셔티브는 미국 클라우드 제공업체에서 가속기를 임대하기보다 직접 소유하려는 압박을 만듭니다. Cinco Días는 Amazon의 이런 움직임 일부가 미국 외 지역, 특히 유럽에서 현지 통제형 컴퓨팅 수요가 커진 데서 비롯된다고 보도했습니다 . 온프레미스 Trainium 랙은 임대형 클라우드 용량으로는 충족하기 어려운 데이터 주권 제약을 만족시킬 수 있습니다. 다만 Amazon이 프로그램을 최종 확정하고, 수출 통제와 가격이라는 남은 쟁점을 해결해야 하며, 현재로서는 어느 것도 확정되지 않았습니다.